Ein Stresstest

Über Managerismus, sein Entstehen und die Erscheinungsformen liegen unter www.managerismus.com zahlreiche Beiträge vor. Hier geht es um die Diagnose, nämlich die Einschätzung, in welchem Maße insbesondere börsennotiertes Großunternehmen manageristisch sind. Im Kern bedeutet dies, dass auf (i. d. R. kurze) Zeit angestellte Manager ein Unternehmen zu ihrem eigenen Status, ihrem Fortkommen und ihrer Bereicherung vereinnahmen; es somit nicht zum Zentrum ihres eigentlichen Auftrages machen, nämlich das Unternehmen in einer besseren, zumindest möglichst guten Verfassung an die Nachfolger zu übergeben.

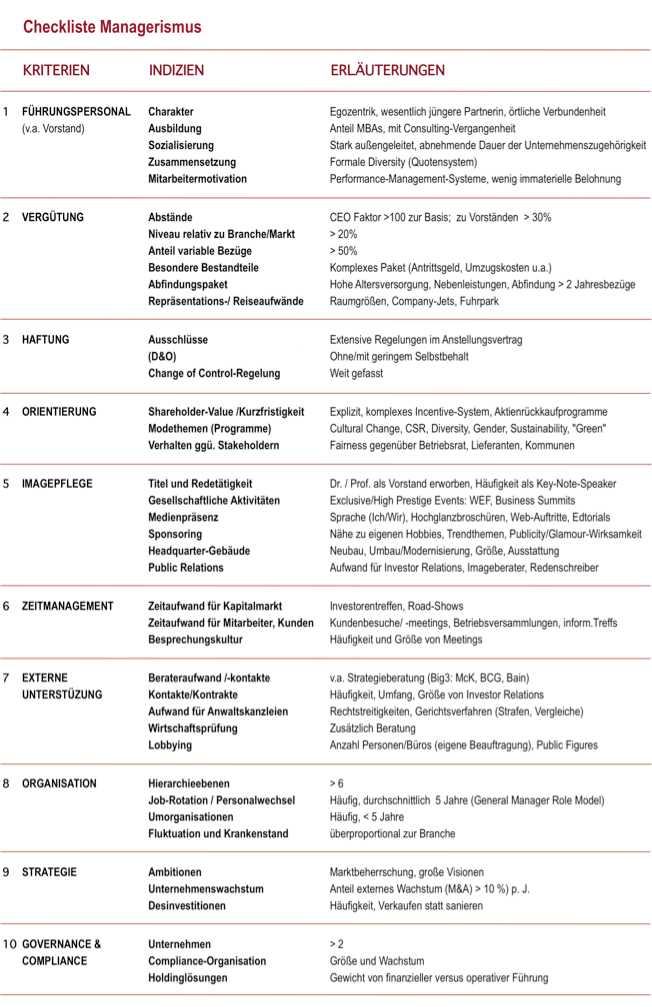

Unter Zuhilfenahme von zehn Kriterien und einer Vielzahl von Indizien ergibt die folgende Checkliste ein umfassendes Bild. Die Indizien verweisen auf Einstellungen, Haltungen, Handlungsweisen und Verhältnisse, die zusammen genommen ein gutes Abbild von Managerismus sind. Die Erläuterungen dazu vermitteln Ausformungen und typische Praktiken. Die Managerismus-Checkliste kann für Vergleiche ähnlicher Unternehmen (Peer-Group) oder für ein einzelnes Unternehmen auch im Zeitvergleich herangezogen werden: z.B. Siemens versus GE, ABB oder Siemens in der Ära Pierer versus Kaeser.

Die Checkliste

Die Einschätzung, inwieweit ein Unternehmen "manageristisch" ist, ist naturgemäß nicht einfach. Die folgenden zehn Kriterien und die entsprechenden Indizien (mit Erläuterungen) sollen eine profunde Beurteilung unterstützen.

Erste Einschätzungen

Als Ergebnis vieler Beobachtungen und zahlreicher Untersuchungen werden hiereinige summarische Einschätzungen abgegeben. Von den Dax30-Unternehmen können als ‚stark-bis mittel-manageristisch’ eingestuft werden: Adidas, Allianz, Bayer, Daimler, Deutsche Börse, Eon, RWE, Siemens, Volkswagen; als ‚wenig bis nicht-manageristisch‘: BASF, BMW, Henkel, Merck, Münchner Rück3, SAP. Die Dax30 wurden vor allem seit den 1990-er Jahren manageristischer, im besonderen Maße Allianz, Bayer, Daimler, Deutsche Bank, Volkswagen. Im Allgemeinen sind Unternehmen, die zu einem hohen Anteil (> 60 Prozent) in ausländischem (Fonds-)Besitz sind und damit am US-Kapitalmarkt orientiert sind, ausgeprägt manageristisch, was anhand der aufgelisteten Indizien belegbar ist.

Von den im Rahmen von Managerismus besonders beachteten US-Unternehmen lassen sich diese als ‚stark-manageristisch‘ klassifizieren: GE, Boeing, Pfizer im Gegensatz zu Unternehmen wie Berkshire-Hathaway, Adobe, Salesforce.

Eine eigene Klasse bilden die Big5 der Internet-Branche (GAFA: Google, Apple, Facebook, Amazon; und Microsoft); sie sind in hohem Maße ambivalent: mit ihrem Führungspersonal und in ihrem Führungsstil, in ihrer Orientierung und Strategie sind sie extrem manageristisch, bezogen auf Organisation, Imagepflege, Zeitmanagement, Organisation dagegen zum großen Teil ‚nicht oder wenig manageristisch‘. In Summe ergibt sich ein inhomogenes Bild. All diesen Internet-Giganten gemeinsam ist die Vermachtung von Märkten/Anwendern, was Intention und Ausfluss ihrer ungeahnten und ungebremsten Dominanz ist. Als Gruppe wurden sie auf dem Wege vom Startup zum Datenkonzern n dieser Hinsicht immer manageristischer.

Manageristische Unternehmen zeigen als Folge einer starken Kapitalmarktorientierung die Neigung zu Abschöpfung, d.h. zur Ausbeutung von Ressourcen im Vergleich zu unternehmerisch geführten, die in der Regel einen klaren Schwerpunkt bei der langfristigen Wertschöpfung haben; sie sind generell kurzlebiger vor allem aufgrund der gewöhnlich riskanten Finanzierung und einer schwachen Unternehmensidentität, - zwei Eigenschaften, die im Gegensatz dazu langlebige Unternehmen auszeichnen. Das paradigmatische Beispiel ist die US-Industrie-Ikone General Electric (GE), die nach der in den 1980er-Jahren einsetzenden, von Wallstreet gehypten manageristischen Periode, in der GE um die Jahrtausendwende zum wertvollsten Unternehmen weltweit aufgestiegen war- und 2018 aus dem Dow Jones herausgefallen ist. Dieser Konzern gehörte zu deren ersten Mitgliedern dieses renommierten Börsensegmentes vor 110 Jahren

(siehe dazu: GE – Eine lange Geschichte manageristischer Hybris). Wegen der allgemein extrem hohen Incentivierung des Top-Managements sind manageristische Unternehmen anfällig für Finanzmanipulationen (Stichwort: Earnings Management). Damit zusammenhängend prominente Firmenskandale waren Enron, Worldcom, Tyco, Northern Telecom, Valeant.

Abschliessend

Wenn man die Langzeitentwicklung typisch manageristischer Unternehmen analysiert, kommt man – generaliter – zu dem Ergebnis, dass

- die im DAX30 vertretenen Unternehmen im Allgemeinen unterdurchschnittlich performten (siehe dazu: Warum viele DAX30-Unternehmen schwach abschneiden) ,

- Unternehmen mit einem hohen Berater-/MBA-Anteil im Führungspersonal relativ schlecht abschneiden,

- Unternehmen mit einem dauerhaft hohen externen Wachstum (M&A) kurzlebig sind,

- Unternehmen, die einen Shareholder Value-Weg einschlugen, häufig eine dauerhaft schlechtere Performance aufweisen.

Selbstredend sind diese Feststellungen strukturell und im Einzelnen zu belegen. An dieser Stelle sollen sie genügen; sie sollten jedoch Anlass sein, dem Phänomen Managerismus mikroökonomisch und historisch auf den Grund zu gehen und eine post-manageristische Unternehmensführung der Verantwortung und Wertschöpfung zu konzipieren und zu praktizieren.

Manfred Hoefle – November 2020